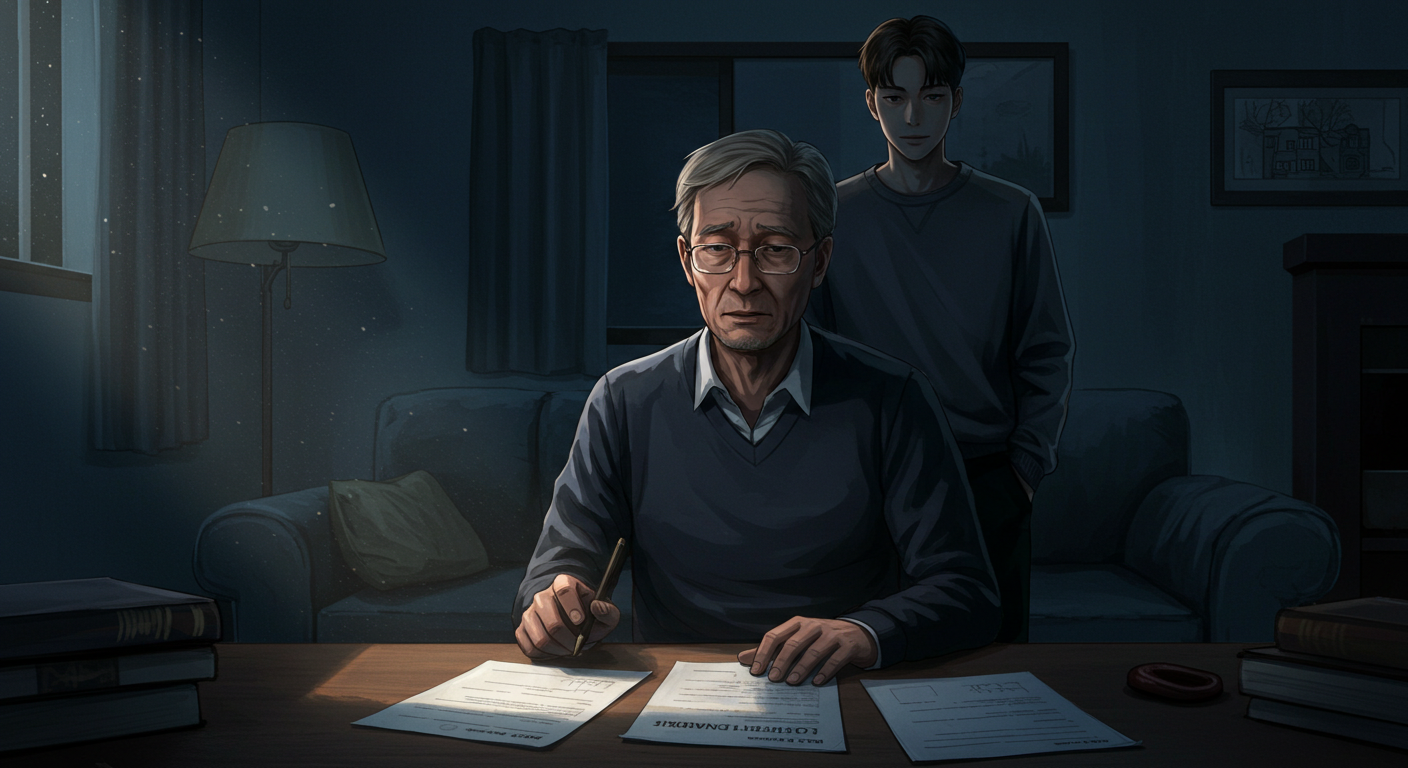

혹시 이런 뉴스 보신 적 있으세요? "아버지의 보험금을 노린 아들의 패륜 범죄..." 솔직히 말해서, 이런 기사를 볼 때마다 참 마음이 아프고 씁쓸해요. 가족이라는 울타리 안에서 벌어지는 비극이라니, 정말 상상조차 하기 힘든 일이죠. 단순한 돈 문제가 아니라, 인간의 탐욕과 가족의 사랑이 뒤엉킨 슬픈 이야기가 아닐까 싶어요. 오늘은 바로 이런 '보험금 살인'이라는 극단적인 사건들을 통해 우리가 알아야 할 법률적, 사회적 문제들을 이야기해보려고 합니다. 우리의 소중한 자산을 지키기 위해 무엇을 알아야 할지, 함께 고민해 봐요. 😊

'악연'의 시작: 보험금을 노린 비극적인 사건들 🔍

아버지의 보험금을 노리고 살인을 저지른 아들, 배우자의 사망보험금을 타내려 했던 남편... 실제로 우리 사회에서는 보험금을 둘러싼 끔찍한 범죄들이 종종 발생하고 있어요. 물론 대부분의 사람들은 상상도 못할 일이지만, 안타깝게도 돈에 눈이 멀어 가족을 해치는 비극이 현실에서 일어나고 있다는 겁니다.

이런 사건들은 단순히 범죄 그 이상의 의미를 갖습니다. 보험이라는 제도가 본래는 가족의 미래를 지키기 위해 만들어졌는데, 그 취지가 완전히 퇴색되어 버린 사례들이죠. 이런 사건을 접할 때마다 '과연 저런 사람에게도 보험금이 지급될까?' 하는 의문이 들 수밖에 없어요. 법은 이런 패륜적인 행위를 어떻게 다루고 있을까요?

법률적 해법: 보험금 상속 결격 사유와 민법 📜

다행히도 우리 법은 이런 비극을 막기 위한 장치를 마련해두고 있습니다. 바로 '상속 결격 사유'와 '고의적 사고' 조항이죠. 민법 제1004조에는 상속 결격 사유에 대한 규정이 명시되어 있어요. 이 규정을 통해 부모를 살해한 자녀는 법적으로 상속을 받을 수 없게 됩니다.

- 민법 제1004조 (상속인의 결격사유)

다음 각호의 1에 해당하는 자는 상속인이 되지 못한다.- 고의로 직계존속, 피상속인, 그 배우자 또는 상속의 선순위나 동순위에 있는 자를 살해하거나 살해하려 한 자

- 고의로 직계존속, 피상속인과 그 배우자에게 상해를 가하여 사망에 이르게 한 자

- 사기 또는 강박으로 피상속인의 유언 또는 유언의 철회를 방해한 자

- 사기 또는 강박으로 피상속인의 유언을 하게 하거나 철회하게 한 자

- 피상속인의 유언서를 위조, 변조, 파기 또는 은닉한 자

이처럼 법은 패륜적인 행위를 저지른 자에게 상속권을 인정하지 않음으로써 사회 정의를 구현하려 합니다. 또한, 보험 계약에서도 비슷한 원리가 적용돼요. 보험금을 지급받을 자가 고의로 사고를 일으킨 경우에는 보험금이 지급되지 않습니다. 너무나도 당연한 이야기겠죠? 보험은 우연한 사고에 대비하는 것이지, 의도적인 범죄에 대한 대가가 아니니까요.

상속 결격 사유는 범죄 행위가 확정되어야 적용됩니다. 만약 범죄자가 상속 결격자가 되면, 그는 처음부터 상속인이 아닌 것으로 간주되며, 그의 상속분은 다른 상속인들에게 돌아가게 됩니다.

보험금 수령, 상속과 어떻게 다를까? 🧐

여기서 한 가지 궁금한 점이 생길 수 있어요. 보험금은 상속 재산일까요? 결론부터 말하자면, '수익자가 지정된 보험금'은 상속 재산이 아닙니다. 이는 민법상의 상속 재산 분할 대상이 되지 않아요. 보험금은 '고유한 권리'로 간주되기 때문이죠.

예를 들어, 아버지가 사망하시고 보험금 수익자로 아들을 지정했다면, 이 보험금은 아들의 고유 재산이지 상속 재산이 아니에요. 따라서 다른 상속인들은 이 보험금을 나누어 가질 권리가 없습니다. 하지만 만약 보험금 수익자가 '법정 상속인'으로 지정되어 있다면 이야기가 달라집니다. 이 경우에도 상속 재산은 아니지만, 상속인들이 각자의 상속분 비율대로 보험금을 받게 됩니다.

상속 재산 vs 보험금 (수익자 지정) 📝

보험금 살인 사건에서 종종 발생하는 법률적 쟁점을 이해하기 위해 둘의 차이를 명확히 아는 것이 중요합니다.

| 구분 | 상속 재산 | 보험금 (수익자 지정) |

|---|---|---|

| 정의 | 피상속인(사망자)의 사망으로 상속인에게 넘어가는 모든 재산 | 보험 계약에 따라 특정 수익자에게 지급되는 금액 |

| 권리 성격 | 상속인의 상속 지분에 따라 분할됨 | 수익자의 고유한 권리로, 상속 재산 분할 대상 아님 |

| 분할 여부 | 다른 상속인들과 협의 후 분할 | 지정된 수익자가 단독으로 수령 |

수익자가 지정되지 않았거나 '법정 상속인'으로 포괄적으로 지정된 경우, 보험금의 처리에 대해 법률 전문가와 상담하는 것이 좋습니다. 상속분과 관련하여 복잡한 문제가 발생할 수 있기 때문입니다.

미래를 위한 현명한 선택: 상속 설계와 법률 자문 💡

이런 비극적인 사건을 막기 위해서는 사전 예방이 가장 중요하다고 생각해요. 단순히 돈을 많이 남기는 것보다, 그 돈이 어떤 목적을 위해 쓰여지길 바라는지, 그리고 누구에게 전달되길 바라는지 명확히 해두는 것이죠. 특히 가족 관계가 복잡하거나 특정 상속인에게 재산을 물려주고 싶지 않다면 더욱 그래요.

- 유언장 작성: 법적 효력이 있는 유언장을 통해 재산의 분배를 명확히 할 수 있습니다. 자필 유언, 공증 유언 등 다양한 형태가 있으니 법률 전문가의 도움을 받는 것이 좋습니다.

- 수익자 지정: 보험 계약 시, 수익자를 명확하게 지정하는 것이 중요합니다. 특정 자녀나 배우자, 또는 가족이 아닌 제3자를 수익자로 지정할 수도 있어요.

- 신탁 활용: 유산을 관리하고 특정 목적에 맞게 분배되도록 신탁 제도를 활용하는 방법도 있습니다. 자산이 많은 경우 효과적인 방법이죠.

저는 개인적으로 이런 문제에 대해 가족 간의 솔직한 대화가 가장 중요하다고 생각해요. "나는 죽으면 내 재산을 이렇게 하고 싶다"라고 말하는 게 불편할 수 있지만, 미리 대화를 나누고 계획을 세워두는 것이 가족 모두의 평화를 지키는 길일 수 있습니다. 정말 힘든 대화지만, 꼭 필요한 과정이라고 믿어요.

보험금 사건의 법률적 핵심 요약

자주 묻는 질문 ❓

오늘은 '아버지 보험금을 노린 아들의 악연'이라는 다소 무거운 주제로 이야기를 나누어 봤어요. 이런 비극이 일어나지 않도록 미리미리 준비하고, 가족과 진솔한 대화를 나누는 것이 얼마나 중요한지 다시 한번 깨닫게 되네요. 더 궁금한 점이 있다면 언제든지 댓글로 물어봐 주세요. 여러분의 소중한 의견도 기다리고 있겠습니다. 😊